碳定價政策的全球挑戰

全球各國正面臨前所未有的氣候變遷威脅。伴隨著氣候變遷所帶來的極端天氣、海平面上升以及自然生態系統的毀滅,全球社會與經濟結構正在不斷適應並努力尋找有效的減緩與適應措施。在這一背景下,碳定價政策逐漸成為解決碳排放問題的核心手段,而歐盟的碳邊境調整機制(CBAM)更是全球碳定價制度中的重要突破點。

全球碳排放的背景與挑戰

氣候變遷背景:全球溫室氣體排放情況,主要排放國的歷史與現狀

自工業革命以來,人類活動大幅增加了溫室氣體(Greenhouse Gases, GHG)的排放量。二氧化碳(CO₂)、甲烷(CH₄)及氧化亞氮(N₂O)等主要溫室氣體,透過燃燒化石燃料、農業活動及工業生產大量釋放,導致全球氣溫不斷上升。

根據聯合國政府間氣候變化專門委員會(IPCC)2021年的報告,全球平均溫度已較工業革命前上升了約1.1攝氏度,並預計在未來數十年內,若不採取有效措施,將上升至1.5攝氏度甚至更高。

主要碳排放國包括中國、美國、印度和歐盟,這四個經濟體合計排放量占全球的60%以上。中國自2006年起成為全球最大的碳排放國,每年排放量達到10億噸以上,主要來自於火力發電和工業生產。美國和歐盟分別位居第二和第三位,但其排放量的構成有所不同:美國主要來自於交通運輸和發電,歐盟則大多來自工業製造和建築物能源使用。印度則在近年隨著經濟快速發展,成為全球第四大碳排放國。

然而,儘管全球碳排放的增長已逐漸放緩,許多科學家和政策制定者仍認為目前的努力不足以阻止氣候災難的發生。

為了達到2050年全球碳中和的目標,必須大幅度地減少溫室氣體排放,並在全球層面推行更嚴格的減排政策與機制。

主要國際協議回顧:巴黎協定、京都議定書及其對減碳的推動作用

京都議定書(Kyoto Protocol)於1997年在聯合國氣候變化綱要公約(UNFCCC)下簽署,這是第一個具有法律約束力的全球減碳協議。該協議要求發達國家在2008年至2012年期間將溫室氣體排放量較1990年水準減少5.2%。然而,京都議定書只針對少數已開發國家(如歐洲、美國和日本)制定了具體的減排目標,並未包含中國和印度等新興經濟體。因此,該協議未能有效阻止全球碳排放量的上升。

為了克服京都議定書的不足,巴黎協定(Paris Agreement)於2015年達成,並取代了京都議定書成為新的全球性氣候框架。巴黎協定的目標是將全球平均氣溫上升控制在「低於工業革命前2°C之內,並努力限制在1.5°C以內」。巴黎協定最大的創新在於所有締約國均需提交「國家自主決定貢獻」(Nationally Determined Contributions, NDCs),而非僅限於發達國家。這意味著各國須根據自身國情設立減排目標,並定期更新與報告其進展。

然而,儘管巴黎協定設定了全球性的減碳目標,目前許多國家的減排承諾仍不足以達成目標。根據氣候行動追蹤(Climate Action Tracker)的評估,即便各國完全履行其NDCs,全球氣溫仍將上升約2.7°C。因此,必須引入更嚴格的政策工具,如碳定價、碳邊境調整機制(CBAM)等,以確保減排的有效性。

歐盟為何制定 CBAM :碳洩漏的問題及 CBAM 的提出背景

歐盟作為全球應對氣候變遷的先鋒,一直積極推動減碳政策。歐盟在2005年實施了全球首個大規模的碳排放交易系統(EU ETS),允許歐盟內部企業購買或出售碳排放配額,並通過市場機制逐步降低整體排放量。然而,隨著歐盟內部碳價格逐漸上升,歐盟產業界擔心所謂的「碳洩漏」(carbon leakage)現象。

碳洩漏指的是企業因應歐盟內部嚴格的碳排放規定,選擇將其生產活動轉移至碳排放標準較低的國家或地區,從而降低自身成本,卻導致全球總排放量不減反增。這不僅削弱了歐盟對抗氣候變遷的努力,還損害了歐洲企業的競爭力。

因此,歐盟於2021年提出了碳邊境調整機制(CBAM),作為「歐洲綠色新政(European Green Deal)」的一部分。CBAM的設立旨在防止碳洩漏,確保歐盟企業在面對全球競爭時不因碳稅而處於不利地位。CBAM要求進口商在將商品(如鋼鐵、鋁、水泥及電力)輸入歐盟市場時支付相當於歐盟ETS下碳排放價格的稅款,從而平衡歐盟內外的碳成本差異。

歐盟碳邊境調整機制(CBAM)簡介

CBAM的定義、起源與目標

**碳邊境調整機制(CBAM)**是一種針對進口商品的碳定價制度,目的是將進口產品的碳排放成本與歐盟內部產品的碳排放價格進行調整,確保所有商品在碳排放成本上處於「公平競爭」的基礎上。CBAM的具體實施方式是要求進口商購買「CBAM證書」,這些證書的價格將根據歐盟 ETS的市場價格進行調整。

CBAM 的主要目標

- 防止碳洩漏:確保高碳排放產業不因歐盟內部的碳價格而外移至環保標準較低的國家。

- 促進全球減排:鼓勵非歐盟國家提高其碳排放標準,促進全球產業朝向低碳轉型。

- 支持歐盟氣候政策的有效性:通過將碳稅擴展至進口商品,維護歐盟內部減碳政策的完整性。

CBAM與歐盟ETS(碳排放交易系統)的關聯:如何同步進行減碳與產業保護?

CBAM與歐盟ETS密切相關,兩者共同構成了歐盟內部與外部碳排放管理的核心體系,但減碳行動如何產業保護同步? 歐盟ETS於2005年開始運作,針對歐盟內部的發電廠及高碳排放工業設立了碳排放限額。這些企業若超過限額,需購買額外的排放配額;若低於限額,則可將多餘的配額出售。這種市場機制促進了碳減排,並為歐盟內部建立了統一的碳定價機制。

然而,隨著碳價的上升,歐盟ETS逐漸無法涵蓋進口商品的碳排放。因此,CBAM作為補充機制應運而生,旨在對進口商品施加相同的碳成本。進口商需按產品的嵌入碳排放量購買CBAM憑證,價格參照ETS的拍賣價格。這樣一來,無論是歐盟內部還是外部的生產者,都需為碳排放支付類似的價格,從而避免碳洩漏並保護歐盟產業的公平競爭。

CBAM的出現標誌著歐盟碳政策的重大變革,並將成為未來全球碳定價政策的重要參考案例。歐盟希望通過CBAM促進國際間的碳定價政策趨同,最終在全球建立統一的碳市場與減排目標。

碳邊境調整機制的法律背景與政策演變

碳邊境調整機制(CBAM)是歐盟在面對全球氣候變遷挑戰下,為防止碳洩漏、確保公平競爭及推動國際減碳政策協調而推出的政策工具。該機制的法律框架經過了多次討論與修訂,並逐步確立其在歐盟減碳戰略中的核心地位。我們節將詳細介紹立法背景、法律依據及其在歐盟內部和國際間的法律爭議。

歐盟碳邊境調整機制的立法歷程

2021年歐盟立法草案的提出與討論

CBAM 的概念最早出現在歐盟的「歐洲綠色新政(European Green Deal)」中。這一倡議由歐盟執行委員會主席烏蘇拉·馮德萊恩(Ursula von der Leyen)於2019年底提出,目的是將歐盟打造成全球首個在2050年前達到碳中和的經濟體系。為了達到這一宏大目標,歐盟需要確保所有進口到歐盟市場的產品在碳成本上與歐盟本土產品保持一致,否則,歐盟內部嚴格的碳減排政策可能導致產業外移(碳洩漏),削弱其減碳努力的實效性。因此,碳邊境調整機制成為這一戰略的核心工具之一。

2021年7月,歐盟執行委員會(European Commission)提出了CBAM的正式立法草案,作為「適應55行動計劃」(Fit for 55 Package)的一部分。該草案詳細規範了碳邊境稅的適用範圍、計算方法及報告機制,涵蓋了高碳排放且對全球競爭最為敏感的六大產業,包括鋼鐵、鋁、水泥、化肥、電力及氫。

CBAM 草案主要條款

- 過渡期(2023-2025):在此期間,受影響的進口商需逐步開始報告其進口產品的嵌入碳排放量,但無需購買CBAM憑證。

- 全面實施期(2026年起):所有進口商必須根據進口產品的碳排放量購買CBAM憑證,其價格與歐盟ETS拍賣的碳排放配額價格掛鉤。

- 涵蓋行業:首批納入的行業為六大高碳密集產業,未來可能逐步擴展至其他行業,如化工產品、塑膠及更廣泛的金屬加工業。

該草案在提出後,引發了歐盟成員國及相關利益團體的激烈討論。一些成員國(如波蘭和匈牙利)對其潛在的經濟影響表示擔憂,認為此舉可能進一步推高進口商品的價格,並影響國內工業競爭力。而法國和德國則認為該草案有助於促進公平競爭,並保障歐盟產業的利益。最終,在經過多次修訂與協調後,歐洲議會和理事會於2022年12月達成了政治共識。

歐洲議會和歐盟理事會的投票過程及主要變更條款

在歐盟立法程序中,CBAM草案需經過歐洲議會(European Parliament)和歐盟理事會(Council of the European Union)的審議與表決。2023年4月,歐洲議會以450票贊成、115票反對及55票棄權通過了CBAM草案。同年5月,歐盟理事會以24個成員國贊成的多數票正式通過該草案,使得碳邊境調整機制成為歐盟法律的一部分。

主要變更條款:

- 過渡期延長與靈活性:原本計劃的過渡期設置為2年(2023-2024),但最終修訂為3年(2023-2025),並允許企業在過渡期內使用不同的計算方法(如預估值或參考值)來報告嵌入碳排放量。

- 逐步擴大涵蓋範圍:最初的草案僅涵蓋鋼鐵、鋁、水泥及電力,但最終版本加入了氫能及化肥,並提出未來可能納入塑膠、建築材料及其他下游產品。

- 與歐盟ETS的銜接:為了避免重複碳成本,歐盟同意在一定條件下允許進口商根據其產品的實際排放量來申報,而非僅基於進口總量進行憑證購買。

各國政府的反應及政策修改

CBAM 的推行對歐盟內外都產生了重大影響。歐盟內部的主要反應包括:

- 德國和法國:作為歐盟經濟的兩大支柱,德法兩國支持CBAM,認為其可以有效防止碳洩漏,並確保本國工業的競爭力。但德國在草案初期表達了對其對金屬製造業潛在衝擊的擔憂。

- 東歐國家(波蘭、捷克、匈牙利):這些國家擔憂CBAM可能導致能源價格上升,並進一步衝擊本已疲弱的製造業。因此,這些國家在立法過程中要求更多的過渡期與豁免條款。

而歐盟外部的主要反應包括:

- 中國:中國批評 CBAM 是貿易保護主義的行為,並可能對全球貿易規則造成不利影響。中國政府表達了對 CBAM 可能違反 WTO 最惠國待遇原則(MFN)的擔憂。

- 俄羅斯與土耳其:作為鋼鐵與鋁的主要出口國,俄羅斯與土耳其擔心CBAM會對其出口造成重大衝擊,並可能導致雙邊貿易摩擦。

CBAM的法律依據與條款細節

《歐盟條約》(TFEU)第192條的法律基礎

CBAM 的法律基礎來自於《歐盟條約》(Treaty on the Functioning of the European Union, TFEU)第192條。該條款賦予歐盟在環境政策領域的立法權,允許歐盟對內部與外部的環境政策進行調整,以保護環境和人類健康。

根據 TFEU 第192條的規定,歐盟可以制定涵蓋環境保護、氣候變遷及自然資源管理的立法。 CBAM 作為減少碳洩漏的手段,屬於環境政策範疇,因此其法律效力可追溯至 TFEU 第192條。

核心法律文件與各項附錄(Annex I、II、III)的條款解讀

CBAM 的立法文件包括主要的法律文本與多個附錄(Annex),用於詳細說明各行業與產品的適用範圍及計算方法。

- 附錄 I(Annex I):列出了受 CBAM 規範的具體商品,包括鋼鐵、水泥、鋁、化肥、電力及氫等。附錄I還包括了未來可能新增的商品清單。

- 附錄 II(Annex II):規範了 CBAM 的適用國家與地區,其中明確指出歐洲經濟區(EEA)內的冰島、挪威、瑞士及列支敦士登將不受 CBAM 規範約束,因為這些國家已與歐盟達成碳定價協議。

- 附錄 III(Annex III):詳細說明了嵌入碳排放量的計算方法及報告格式,包括「直接排放」與「間接排放」的具體定義及各行業的特定計算公式。

與WTO規範的兼容性爭議:公平貿易原則及法律挑戰

CBAM 自提出以來便引發了國際間的法律爭議,尤其是其與WTO規範的兼容性問題。根據WTO的《關稅與貿易總協定》(GATT)條款,成員國需遵守「最惠國待遇」(MFN)和「國民待遇」(NT)原則,確保進口商品不受歧視。然而,CBAM將對來自不同國家的進口商品進行額外的碳稅徵收,這可能被視為對特定國家(如碳稅制度不健全的國家)的貿易歧視。

歐盟方面強調,CBAM是一種環境保護措施,而非貿易壁壘。因此,根據 WTO《GATT》第二十條(Article XX)中的「一般例外條款」(General Exceptions),CBAM具有合法性,因其目的是為了保護全球環境並防止碳洩漏。然而,中國、印度和美國等主要經濟體對此提出了質疑,認為CBAM可能會引發貿易摩擦,甚至被認定為違反WTO原則的貿易保護措施。

未來,CBAM的實施可能需要經歷一系列國際法律挑戰,歐盟也必須在推進CBAM的同時,加強與主要貿易夥伴的溝通,以確保其政策的合法性與有效性。

CBAM 的適用範圍與合規要求

CBAM(碳邊境調整機制)旨在確保進口商品在碳排放成本上與歐盟內部產品保持一致。其適用範圍涵蓋了多個高碳密集產業,並有望在未來逐步擴展至更多的商品與下游產業。進口商必須依照商品的碳排放量進行報告,並購買相應的碳稅憑證以進行合規。以下將詳細解釋CBAM的適用產業範圍、嵌入碳排放量的計算方式及合規申報流程。

CBAM 的適用產業與商品分類

CBAM目前主要針對六大碳密集產業,這些行業在生產過程中會排放大量的二氧化碳和其他溫室氣體。未來,隨著全球碳減排目標的推進,歐盟可能會逐步擴展CBAM的適用範圍至其他產業和商品,以進一步防止碳洩漏並促進國際供應鏈的碳減排。

目前納入的六大行業

- 鋼鐵(Iron & Steel)

- 鋼鐵產業是全球碳排放的主要來源之一。其生產過程需要大量的能源(通常來自於煤炭),並且在高爐煉鋼中會產生大量的二氧化碳。

- CBAM 涵蓋的產品範圍:包括粗鋼、鋼板、鋼管以及鋼鐵製成的各類半成品(如桶、罐和容器等)。

- 碳排放特性:鋼鐵產業的嵌入碳排放量取決於製造過程中使用的能源種類和排放技術。

- 鋁(Aluminium)

- 鋁製品的生產過程主要依賴電力,尤其在氧化鋁電解過程中,電力需求非常高。因此,鋁產品的碳排放量高度依賴電力的來源(如煤炭、天然氣或再生能源)。

- CBAM 涵蓋的產品範圍:包括原鋁、鋁合金、鋁板、鋁箔及鋁製半成品。

- 碳排放特性:因為電力密集型,鋁產品的碳排放量在不同國家存在極大差異。

- 化肥(Fertilisers)

- 化肥生產中最主要的碳排放源來自氮肥製造過程中氨的合成。氨的生產高度依賴天然氣,其碳排放量取決於生產設備的能源效率及原料來源。

- CBAM 涵蓋的產品範圍:氨(Ammonia)、硝酸(Nitric Acid)及其他含氮化肥產品(如尿素、硝酸鉀等)。

- 碳排放特性:氨的生產碳排放強度取決於反應過程中能源消耗的效率及排放控制技術。

- 水泥(Cement)

- 水泥是另一個碳排放密集型行業。在水泥製造過程中,碳酸鈣(CaCO₃)在高溫下分解為氧化鈣(CaO)時,會釋放大量二氧化碳。

- CBAM 涵蓋的產品範圍:包括熟料(Clinker)、散裝水泥及各類水泥製品。

- 碳排放特性:水泥製造的碳排放量取決於窯爐效率和燃料類型(煤、石油焦或替代燃料)。

- 電力(Electricity)

- 電力產業的碳排放主要取決於發電過程中使用的能源種類。燃煤電廠的排放量是可再生能源(如風能或太陽能)的數倍。

- CBAM 涵蓋的產品範圍:跨境進口的電力,尤其是來自碳排放標準較低的國家(如俄羅斯或東歐國家)的進口電力。

- 碳排放特性:電力進口商需依據進口電力的碳強度進行申報。

- 氫(Hydrogen)

- 氫能的碳排放量取決於生產過程(蒸氣重整或電解水)的能源來源及技術效率。

- CBAM 涵蓋的產品範圍:包括綠氫(可再生能源製造)、灰氫(化石燃料製造)及藍氫(碳捕捉技術製造)。

- 碳排放特性:未來可能逐步納入更多氫基化工產品,如甲烷、合成燃料等。

| 產業 | CBAM 規範產品範圍 | 碳排放特性 | 碳排放來源與特性重點 |

|---|---|---|---|

| 鋼鐵(Iron & Steel) | 粗鋼、鋼板、鋼管、鋼鐵製成的半成品(如桶、罐、容器等) | 生產過程中使用大量煤炭,碳排放強度取決於生產技術(高爐煉鋼 vs. 電弧爐煉鋼)。 | 高爐煉鋼過程中因碳酸鹽分解及燃燒煤炭產生大量 CO₂。 |

| 鋁(Aluminium) | 原鋁、鋁合金、鋁板、鋁箔及鋁製半成品 | 高度依賴電力,碳排放量取決於電力來源(煤炭、天然氣或可再生能源)。 | 氧化鋁電解過程中電力消耗密集,電力碳強度直接影響產品的嵌入碳排放量。 |

| 化肥(Fertilisers) | 氨(Ammonia)、硝酸(Nitric Acid)、尿素、硝酸鉀等 | 氨的合成過程依賴天然氣,碳排放取決於設備效率及原料來源。 | 化肥生產中主要碳排放來自氨合成反應過程中使用的天然氣和能源消耗。 |

| 水泥(Cement) | 熟料(Clinker)、散裝水泥及各類水泥製品 | 高溫分解碳酸鈣釋放大量 CO₂,碳排放取決於燃料種類及窯爐效率。 | 主要碳排放源自原材料分解(CaCO₃ → CaO + CO₂)及燃料燃燒過程。 |

| 電力(Electricity) | 進口電力(特別是來自碳排放標準較低的國家) | 碳排放取決於電力生產的能源種類(煤炭 vs. 可再生能源)。 | 燃煤電廠的碳排放量是可再生能源發電的數倍,進口商需按電力碳強度進行碳排放申報。 |

| 氫(Hydrogen) | 綠氫、灰氫及藍氫等(未來可能涵蓋甲烷、合成燃料) | 氫的碳排放量取決於生產技術(蒸氣重整 vs. 水電解)及能源來源。 | 灰氫的生產依賴化石燃料,綠氫則完全使用可再生能源生產,藍氫需額外進行碳捕捉。 |

可能未來新增的商品:包括下游產品及其他高碳密集產品

CBAM 的最初設計涵蓋了製造過程中碳排放強度最高的基礎工業品,但隨著碳定價政策的推進,歐盟計劃在2026年後逐步擴展至以下商品:

- 塑膠及化工製品(Plastics & Chemicals):包括PVC、聚乙烯及其他石化基產品。

- 建築材料(Building Materials):如玻璃、陶瓷及鋼筋混凝土製品。

- 金屬加工產品(Metal Products):如銅、鎳、鉛及其合金製品。

- 下游商品(Downstream Products):包括各類組裝產品,如汽車零件、家電及重型機械。

如何計算嵌入碳排放量?

CBAM 的嵌入碳排放量計算是進口商合規的核心。進口商需根據其進口商品在生產過程中的碳排放量來計算嵌入碳排放量,並以此數據作為購買CBAM憑證的基礎。

嵌入碳排放量的定義與計算方式

嵌入碳排放量(Embedded Carbon Emissions)是指某一商品在生產、運輸及加工過程中產生的所有直接與間接碳排放量的總和。嵌入碳排放量的計算分為兩類:

- 直接排放(Direct Emissions):生產過程中燃燒化石燃料或化學反應釋放的二氧化碳及其他溫室氣體。

- 間接排放(Indirect Emissions):來自於購買電力、蒸汽或其他能源所導致的間接碳排放。

計算嵌入碳排放量的方法:從現場數據到預估值的應用

在過渡期內(2023-2025),進口商可選擇使用以下方法之一進行碳排放量的申報:

- 現場數據(On-site Data):使用生產者提供的實際數據來計算碳排放量(需經過第三方驗證)。

- 等效值法(Equivalent Method):使用歐盟認可的等效排放係數(如國際標準化組織ISO 14067的參數)進行計算。

- 預估值(Default Values):對於無法取得準確數據的情況,可使用歐盟設定的行業平均排放值(僅在過渡期內允許)。

碳稅證書的購買與申報流程

CBAM的申報與合規要求涉及多個步驟,進口商需確保每個環節符合歐盟規定,以避免罰款或市場禁入風險。

進口商如何登錄國家主管當局並進行報告

- 登錄與註冊:進口商需在所屬成員國的「國家主管當局(National Competent Authority, NCA)」進行註冊。

- 年度碳排放申報:每年需提交上年度進口商品的嵌入碳排放量報告,並進行驗證。

- 購買CBAM憑證:根據進口商品的嵌入碳排放量計算所需的CBAM憑證數量。

如何計算需要購買的CBAM憑證數量及其價格波動機制

憑證的價格基於歐盟碳排放交易系統(EU ETS)的拍賣價格,進口商需根據以下公式計算:

憑證數量=嵌入碳排放量(噸CO₂eq)×ETS當前價格

每年ETS的價格會根據市場波動進行調整,進口商需密切關注ETS價格變動,以制定合理的購買策略並確保合規。

憑證購買與申報的具體細節及未來可能的調整,將在下一章進行更深入的探討。

CBAM 的全球影響與貿易策略

碳邊境調整機制(CBAM)的實施對全球貿易格局產生了深遠的影響。作為全球首個針對碳排放的跨境調整機制,CBAM 不僅旨在防止碳洩漏和保護歐盟產業的競爭力,更被視為推動全球碳減排與政策協調的重要手段。CBAM的出現迫使主要出口國、開發中國家及跨國企業重新考量其生產與出口策略,並可能引發全球供應鏈的重組。以下將詳細分析碳邊境調整機制對主要出口國及全球供應鏈的影響,並探討開發中國家的挑戰與機遇。

CBAM 對主要出口國的影響分析

CBAM 的實施最直接的影響便是對歐盟主要貿易夥伴國的衝擊,特別是那些依賴高碳排放產業(如鋼鐵、鋁和化肥)出口的國家。這些國家將面臨產品競爭力下降的風險,並需考量如何調整其出口策略以適應新的貿易環境。

中國:高排放產業的挑戰及出口策略調整

中國是全球最大的碳排放國之一,也是歐盟主要的工業品供應國,特別是在鋼鐵、鋁和化肥領域。

根據2021年的數據,中國鋼鐵和鋁製品對歐盟的出口量分別占其全球出口的15%和10%。

因此,CBAM的實施將對中國的製造業和出口產業造成重大影響。

- 碳排放挑戰:中國的工業生產大多依賴燃煤發電,這意味著其鋼鐵和鋁產品的碳排放強度高於歐盟標準。CBAM將迫使中國企業為其高碳排放支付額外的碳稅,從而降低其產品在歐洲市場的價格競爭力。

- 策略調整:

- 提升能源效率:中國企業將不得不加速技術升級,採用低碳技術(如電弧爐煉鋼技術)來減少生產過程中的碳排放。

- 尋求其他市場:為了避免CBAM的高額成本,中國企業可能會將出口重心轉移至東南亞、非洲和拉丁美洲等對碳排放要求較低的市場。

- 建立國內碳市場:為減輕CBAM的影響,中國政府已加強國內碳排放交易系統(ETS)的實施力度,並推動企業進行碳排放管理,以使產品符合國際碳定價標準。

俄羅斯與土耳其:鋼鐵及能源輸出的衝擊

俄羅斯和土耳其是歐盟鋼鐵和能源的主要供應國。特別是俄羅斯,其對歐盟的天然氣出口量占歐盟進口總量的40%。CBAM對鋼鐵和鋁產品的規範,將對這兩個國家的出口產生直接衝擊。

- 俄羅斯:

- 俄羅斯鋼鐵業高度依賴天然氣和煤炭作為能源來源,CBAM的實施將大幅提升其產品進口歐盟的成本。

- 俄羅斯政府正考慮通過與中國、印度等非歐盟市場加強經濟聯繫,來分散歐盟市場的損失。

- 俄羅斯可能會對歐盟採取報復性貿易措施(如提高歐盟產品的進口稅或限制原材料出口),進一步加劇貿易摩擦。

- 土耳其:

- 土耳其是歐盟最大的鋼鐵供應國之一,其鋼鐵製品的碳排放強度較高。

- 土耳其企業可能會通過引進歐洲技術,提升生產過程中的能源效率,以降低碳排放成本。

- 為適應CBAM,土耳其可能會與歐盟進行更多的碳減排技術合作,探索建立區域性碳交易市場。

印度與巴西:化肥與礦業的潛在風險

印度和巴西分別在化肥和礦業領域有著較高的出口依賴性。這些行業的生產過程碳排放密集度高,且缺乏有效的碳排放管理機制。

- 印度:

- 印度是全球第三大氨肥生產國,其產品主要依賴天然氣作為能源,碳排放量遠高於歐盟標準。

- CBAM 將迫使印度政府和企業加強氨肥生產的碳排放監控,並可能促使其國內推行更嚴格的碳稅政策。

- 印度政府可能會通過與東南亞和非洲國家的貿易協議,來緩解歐盟市場需求下降的影響。

- 巴西:

- 巴西的鋼鐵和礦業依賴高碳密集的生產工藝,特別是在鐵礦石的開採和初級加工環節。

- 巴西政府可能會加速推動碳捕捉技術的應用,以減少碳稅成本。

- 作為應對,巴西可能會加強與美國及亞洲市場的貿易聯繫,減少對歐盟市場的依賴。

全球供應鏈的重塑:碳稅如何改變貿易模式?

CBAM 的出現不僅影響個別國家的產業政策,更可能徹底改變全球供應鏈的布局。隨著歐盟加強對碳排放的管控,跨國企業將不得不重新審視其供應鏈策略,以降低碳成本並確保市場競爭力。

CBAM 對跨國供應鏈的潛在改變

- 碳成本轉嫁:由於進口商品需承擔額外的碳稅成本,這將導致供應商面臨更高的價格壓力。企業可能會將生產轉移至碳排放標準較低的國家(如歐洲內部)或選擇更符合碳排放標準的供應商。

- 供應鏈去全球化:CBAM可能導致部分跨國企業將生產活動遷回歐洲,以減少跨境碳稅成本,從而形成「回流歐洲」的現象。

- 產業外移:另一方面,部分企業可能會選擇將生產活動轉移至未來可能不受CBAM規範的市場(如東南亞和非洲),從而形成新的碳洩漏風險。

討論「產業外移」與「回流歐洲」現象的可能性

CBAM的設計初衷是防止碳洩漏,但其實施可能反而造成部分產業的「再外移」,特別是當歐盟企業面臨更嚴格的碳排放標準時。這將取決於全球主要經濟體(如美國、中國)是否跟進採取類似的碳定價政策。

開發中國家的挑戰與機遇

開發中國家通常依賴高碳排放的工業來推動經濟增長,因此CBAM的實施可能對這些國家的出口造成重大打擊,特別是在缺乏技術支援與綠色融資的情況下。

CBAM 對開發中國家的衝擊:是否構成新的貿易壁壘?

CBAM 被某些開發中國家視為一種「綠色貿易壁壘」,因為它強迫進口商承擔額外的碳成本,而這些國家可能無法在短期內進行產業轉型。因此,CBAM可能會削弱這些國家的出口競爭力,並導致貿易不平等的加劇。

如何利用技術轉移與綠色融資來提升開發中國家的競爭力?

- 技術轉移:歐盟可通過技術轉移協定,幫助開發中國家引進低碳技術(如碳捕捉與封存技術,CCS),以提升其工業的碳排放管理能力。

- 綠色融資:開發國家可利用歐盟提供的「綠色氣候基金(Green Climate Fund)」及其他綠色融資機制,來推動能源轉型項目(如再生能源發電及低碳基礎設施建設)。

- 建立區域性碳市場:開發中國家可以效仿歐盟ETS,建立區域性碳交易市場,以鼓勵企業進行碳減排並提升其國際競爭力。

台灣的角色與應對策略

台灣作為全球供應鏈的重要一環,特別是在電子、半導體和鋼鐵產業,CBAM 的實施對其出口至歐盟市場的影響不可忽視。

- 碳足跡管理:台灣企業需加強其碳排放管理能力,並積極參與碳足跡認證,以降低因CBAM帶來的碳稅風險。

- 提升產業綠色轉型:台灣可以加速推動能源轉型,擴大再生能源的使用比例,並通過技術創新(如綠色製造技術)來提升其產品的國際競爭力。

- 區域合作與策略聯盟:台灣可加強與其他亞洲國家的合作,共同應對CBAM帶來的挑戰,並探索建立亞洲區域性的碳交易市場。

合規與數據透明度:企業如何應對 CBAM?

隨著CBAM(碳邊境調整機制)的逐步實施,企業面臨的不僅是額外的碳稅負擔,更需要滿足嚴格的合規要求及數據透明度標準。合規與數據透明度不僅有助於避免法律風險,更能幫助企業提升其環境管理能力及品牌形象。以下章節將詳細介紹企業如何應對CBAM的合規框架、數據管理及供應鏈透明度問題。

CBAM 的合規框架:報告與驗證

企業如何準備進口報告:步驟、工具及文件要求

進口商在CBAM框架下需進行詳細的碳排放量申報。準確的碳排放量報告不僅有助於確保合規,也能幫助企業在碳成本管理上取得先機。以下是企業在準備進口報告時需考量的步驟、工具及文件要求。

- 註冊與登錄:

- 進口商需在歐盟成員國的**國家主管當局(National Competent Authority, NCA)**註冊並登錄CBAM平台。

- 註冊時需提供公司詳細資訊、進口產品類型及預計進口量,並接受碳排放管理相關的法律條款。

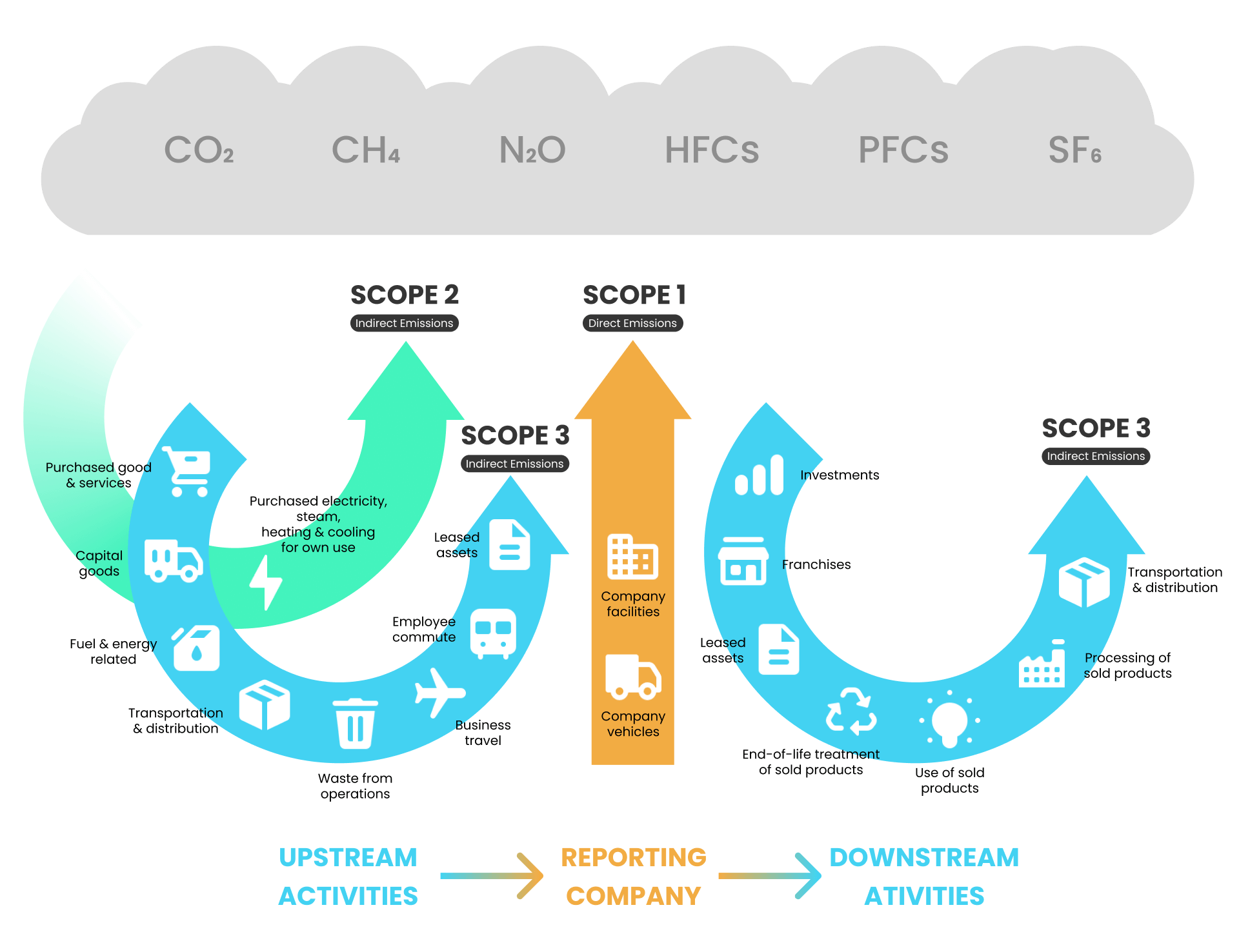

- 碳排放數據的收集與計算:

- 進口商需準備每批次進口產品的**嵌入碳排放量(Embedded Carbon Emissions)**報告,包括製造過程中的直接排放(Scope 1)及間接排放(Scope 2)。

- 企業可使用以下工具來進行碳排放量的計算:

- 碳管理軟件:如 Cedars Digital 提供的碳管理平台 CarbonM ,可進行嵌入碳排放量的自動化計算。

- 碳足跡計算器(Carbon Footprint Calculators):使用符合 ISO 14067 或其他國際標準的方法計算碳排放量。

- 報告文件要求:

- 進口商品詳細清單(Product List):包括進口商品的名稱、編碼、數量及來源地。

- 嵌入碳排放量報告(Carbon Emission Report):需詳細列出每一批次產品的碳排放數據、計算方法及來源證明。

- 第三方驗證報告(Verification Report):進口商需附上第三方驗證機構對碳排放數據的驗證結果。

- 提交與審查:

- 進口商需按季度或年度提交碳排放量報告,並接受主管當局的審查與核實。

- 若發現數據不一致或不完整,企業需在指定時限內進行更正或補充。

第三方驗證的角色及其在碳稅合規中的重要性

第三方驗證是確保進口商碳排放數據真實性與透明度的重要環節。驗證機構需經歐盟認可,並遵守國際標準(如ISO 14065)進行碳排放量的核查。

- 第三方驗證的步驟:

- 初步審查:驗證機構先審查企業提供的碳排放量數據及其計算方法。

- 現場審查:驗證機構需實地檢查生產過程、能源使用及碳排放控制系統,確保數據來源的真實性。

- 驗證報告:驗證機構需出具正式的驗證報告,並確認該報告符合歐盟的合規要求。

- 驗證的重要性:

- 經過驗證的碳排放數據能有效降低企業在碳稅合規過程中的法律風險。

- 第三方驗證有助於提高企業的數據透明度及公信力,並能作為企業進行碳管理及市場宣傳的有效工具。

數據透明度與供應商管理

數據透明度是確保供應鏈合規及碳管理效果的關鍵。企業需建立健全的供應鏈碳排放追溯系統,並確保其供應商也能提供準確的碳排放數據。

如何從供應商端收集嵌入碳排放量數據?

- 供應商審查與評估:

- 企業需對供應商進行碳排放審查,確保其能提供符合標準的碳排放數據。

- 建立供應商碳排放績效評估機制,定期審查供應商的碳管理能力及其改進情況。

- 碳排放數據的收集方式:

- 數據報告模板(Data Reporting Template):為供應商提供標準化的數據報告模板,確保數據收集的完整性與一致性。

- 碳足跡計算指引(Calculation Guidelines):指導供應商如何根據生產過程計算嵌入碳排放量。

建立有效的供應鏈碳數據追溯系統:技術與管理挑戰

- 技術挑戰:

- 供應鏈數據系統的整合難度較高,特別是對於具有多層級供應鏈的跨國企業。

- 企業需考慮使用區塊鏈或其他去中心化技術來確保數據的透明性與不可篡改性。

- 管理挑戰:

- 供應商的碳排放數據質量與可得性可能存在較大差異,特別是來自開發中國家的供應商。

- 企業需建立有效的供應商溝通機制,確保其了解碳排放數據的合規要求及提供準確數據的必要性。

技術解決方案:利用數位化手段簡化合規流程

隨著碳排放管理的數位化發展,企業可利用數位工具及AI技術來提升合規效率。這不僅能幫助企業進行碳排放量的自動化計算,更能實現全供應鏈的碳數據追溯與管理。

數位化與AI在CBAM中的應用

AI技術與數位化工具在碳管理中的應用主要集中於碳排放數據的收集、自動化計算及合規監控。

- Cedars Digital 的應用案例:

- Cedars Digital 的碳管理平台可自動化收集、整理並分析企業的碳排放數據,並根據不同國家和行業的標準進行碳足跡計算。

- 平台還提供即時碳成本分析,幫助企業優化其碳稅管理策略。

區塊鏈技術在碳數據透明度中的作用

區塊鏈技術因其數據不可篡改性與透明性,成為供應鏈碳管理中的重要工具。通過使用區塊鏈技術,企業可以:

- 確保數據的真實性:供應鏈中的每一個碳排放數據點都會被記錄在分佈式帳本中,防止數據被篡改或遺失。

- 提升供應鏈透明度:區塊鏈技術可以記錄每個供應商的碳排放狀況,並確保數據的可追溯性。

WTO 合規性與國際爭議

歐盟的碳邊境調整機制(CBAM)作為一項全新的碳定價措施,旨在防止碳洩漏,並確保歐盟內外的產品在碳排放成本上維持公平競爭。然而,這一機制的實施引發了大量的法律爭議,特別是其與世界貿易組織(WTO)法規的兼容性問題。歐盟試圖通過CBAM向國際社會傳達其碳中和目標的決心,但同時也面臨來自主要經濟體(如美國、中國)和開發中國家的法律挑戰。因此,CBAM是否能在WTO體系內合法存在,以及如何避免全球貿易秩序受到衝擊,成為未來國際貿易談判的重要議題。

CBAM 與 WTO 法規的兼容性問題

歐盟推行CBAM的主要目的是防止碳洩漏,確保歐盟內部減碳政策的有效性。然而,WTO 的《關稅與貿易總協定》(GATT)及其他國際貿易規則強調貿易的非歧視原則及公平競爭,CBAM因此面臨法律上的合規性挑戰。以下是CBAM與WTO規範之間的幾個主要爭議點及其可能的法律挑戰。

主要爭議點:非歧視原則、最惠國待遇及WTO規則的解釋

- 非歧視原則(Non-Discrimination Principle)

- WTO 非歧視原則要求成員國不得以不同的標準對待相同類別的進口商品或生產國。CBAM要求進口商依據進口商品的碳排放量繳納額外費用,這可能被視為歧視性措施。

- 爭議點:不同國家的企業在生產過程中因能源結構及技術差異,導致碳排放量有很大差異。因此,CBAM可能被認為對高碳排放國家(如中國、印度和俄羅斯)形成不公平待遇。

- 最惠國待遇原則(Most-Favored Nation, MFN)

- 根據WTO的最惠國待遇原則,成員國在貿易中應給予所有其他成員國相同的待遇。CBAM針對不同國家或地區的碳排放標準制定不同的進口規則及稅額,可能構成對部分國家的貿易歧視。

- 爭議點:例如,若歐盟因與某些國家(如歐洲經濟區成員國)簽署特殊協議而給予其更低的CBAM稅額,其他國家(如中國或印度)可能會提出法律挑戰,指控歐盟違反了最惠國待遇原則。

- 國民待遇原則(National Treatment Principle)

- 根據國民待遇原則,進口商品在進入市場後,不得受到不同於國內商品的待遇。CBAM要求進口商品支付額外的碳稅,可能被認為與歐盟內部生產的商品待遇不同。

- 爭議點:歐盟強調其碳排放交易系統(ETS)已對內部生產者施加了碳成本,但進口商可能認為這並不足以構成同等待遇,因為內部生產者可能仍然享有碳配額補貼等優待政策。

- GATT 第20條(Article XX of GATT)環境例外條款

- 歐盟可能依據GATT的第20條主張CBAM屬於「為保護人類、動物或植物生命與健康」及「保護可再生資源」的環境例外條款。這意味著若CBAM的實施是基於合理且不具歧視性的環保措施,則其可能被視為合法。

- 挑戰點:其他國家可能會質疑CBAM是否真的是環保措施,還是歐盟用來保護其產業的貿易保護主義手段。

主要經濟體(美國、中國)的法律挑戰及其可能結果

- 美國的立場與挑戰

- 美國目前尚未建立聯邦層級的碳定價政策,因此可能認為CBAM對其商品構成不公平貿易壁壘。儘管拜登政府支持氣候行動,但美國國內對碳稅及碳邊境調整機制的支持有限。

- 可能結果:若美國提出法律挑戰,WTO可能不得不裁定CBAM是否符合國際法,這將進一步測試WTO在環境與貿易問題上的規則解釋。

- 中國的立場與挑戰

- 中國作為全球最大的碳排放國,且高度依賴碳密集型的製造業,可能是CBAM影響最大的國家之一。中國政府已表示CBAM可能違反WTO規則,並威脅在WTO提起申訴。

- 可能結果:若中國成功挑戰CBAM,歐盟可能被迫重新調整其碳稅規範,或面臨經濟制裁和貿易報復。

國際談判與碳定價制度的全球趨勢

隨著CBAM的實施,全球各國都開始重新考量其碳定價制度及貿易政策。若不採取協調行動,CBAM可能引發一系列貿易摩擦。因此,建立國際間的碳定價合作框架成為未來全球減碳政策的趨勢之一。

討論「氣候俱樂部」概念:是否可能建立一個多邊碳稅協議?

「氣候俱樂部(Climate Club)」概念最早由諾貝爾經濟學獎得主威廉·諾德豪斯(William Nordhaus)提出,主張建立一個由主要經濟體組成的國際碳稅聯盟。這個俱樂部的成員國將共同實施碳稅或類似的碳定價機制,並對非成員國徵收邊境調整稅,確保全球碳排放管理的一致性。

- 氣候俱樂部的優勢:

- 可以降低全球碳洩漏風險,避免國際間碳稅政策的不一致性。

- 促進主要貿易夥伴(如美國、日本和歐盟)之間的合作,形成更強的全球減碳聯盟。

- 挑戰與障礙:

- 各國在碳稅政策上的分歧及國內政治壓力可能阻礙氣候俱樂部的成立。

- 開發中國家可能因無法承受高碳成本而被排除在外,進一步加劇全球減碳努力的不平等。

如何協調全球碳稅政策以避免貿易摩擦?

- 建立全球碳價格參考標準:

- 主要經濟體應共同制定一個全球碳價格參考標準(Global Carbon Price Reference),以確保各國的碳定價制度能達到一致性。

- 推動區域性碳交易市場的建立:

- 歐盟、北美及亞洲等主要經濟體可首先建立區域性的碳交易市場,並逐步合併為全球碳交易體系。

- 制定多邊碳稅協議:

- 在WTO框架內或通過聯合國氣候變化綱要公約(UNFCCC),各國可以探討制定一項多邊碳稅協議,以避免國際間的碳稅競賽及貿易報復。

CBAM 對全球碳中和目標的長期影響

隨著全球氣候變遷形勢日益嚴峻,達成碳中和已成為各國政府和企業的共同目標。歐盟的碳邊境調整機制(CBAM)旨在通過對碳密集型進口商品徵稅來抑制碳洩漏,確保歐盟境內外的產品在碳排放成本上維持公平競爭。CBAM的推出不僅是歐盟內部減碳政策的一部分,更具有推動全球碳減排政策向前發展的戰略意義。以下章節將探討CBAM對2030年及2050年全球碳中和目標的影響,並預測未來全球碳稅政策的演變趨勢。

2030年與2050年碳中和目標的影響

CBAM的設計初衷在於防止歐盟內部的碳洩漏,同時推動國際間碳定價政策的趨同。在2030年和2050年的碳中和目標下,CBAM可能對全球產業的低碳轉型及各國政策產生直接和間接的影響。

CBAM如何推動全球產業向低碳轉型?

- 推動生產技術升級與綠色轉型:

- 由於CBAM要求進口商為其產品的嵌入碳排放量支付額外碳稅,這將促使全球主要出口國(如中國、印度及俄羅斯)加速其工業生產的綠色技術升級,以降低碳成本。

- 企業在歐盟市場的競爭壓力將迫使其投資於低碳技術,如碳捕捉與封存技術(CCS)、氫能應用及再生能源發電。

- 刺激全球碳定價政策的擴展:

- CBAM的實施可能促使其他經濟體(如美國和日本)考慮建立類似的碳邊境稅,以保護其本土產業並推動碳定價的全球協調。

- 這將有助於形成更一致的全球碳市場,使碳定價制度成為全球減碳努力的重要工具。

- 減少碳密集型商品的貿易流動:

- 隨著CBAM對鋼鐵、鋁和水泥等高碳排放商品的限制逐漸收緊,全球碳密集型商品的貿易流動將受到抑制。這將促使生產商重新考量其供應鏈策略,優先在低碳排放地區進行生產。

CBAM對全球碳中和目標的直接及間接影響

- 直接影響:

- 通過施加碳成本,CBAM可以在短期內減少歐盟境內外的碳密集型商品流入,從而提升全球高碳排放產業的減排壓力。

- 為達到合規要求,全球主要出口商將被迫採用更為清潔的生產技術,從而推動碳排放強度的下降。

- 間接影響:

- CBAM可能引發全球碳政策的競賽效應(Carbon Policy Race),各國為了維護其貿易競爭力,將主動提升碳定價標準或加入國際碳交易市場。

- 開發中國家在面對CBAM壓力時,可能不得不尋求國際援助(如技術轉移及綠色融資),以提升其產業的碳管理能力。

未來全球碳稅政策的演變與展望

CBAM 的推出意味著全球碳稅政策可能進入新的調整階段。隨著歐盟及其他主要經濟體逐步擴展其碳定價政策,未來全球碳稅政策將朝向更一致、更廣泛的方向發展。

預測其他主要經濟體(美國、英國)是否會推出類似CBAM的機制

- 美國:

- 儘管美國目前尚未有聯邦層級的碳定價政策,但拜登政府已表示支持碳邊境調整機制。未來美國可能會推出類似CBAM的機制,以保護本土製造業並防止國內減碳努力的失效。

- 預期趨勢:若美國推出類似的碳邊境稅,這將促使更多國家加入「氣候俱樂部」或建立全球碳定價協議。

- 英國:

- 英國自脫歐後試圖維持與歐盟一致的碳減排政策。英國CBAM可能針對其主要貿易夥伴(如中國及印度)實施,尤其是對鋼鐵及鋁製品。

- 預期趨勢:英國有可能建立一個獨立於歐盟但具有相似功能的CBAM,以保障其環境政策的一致性。

可能的全球碳稅一體化趨勢及其對企業的影響

- 全球碳稅制度的一體化:

- 隨著各國碳稅政策逐漸趨同,未來可能出現全球碳稅制度的一體化趨勢,各國將在WTO或聯合國氣候變化綱要公約(UNFCCC)框架下協商建立多邊碳定價協議。

- 企業影響:企業需面對更為複雜的合規要求,並需在全球各地建立一致的碳管理制度。

- 跨國供應鏈的重組與調整:

- 隨著全球碳稅制度的一致化,企業可能選擇將生產活動集中於低碳排放區域(如歐洲或擁有再生能源優勢的國家),以降低碳稅成本。

- 這將進一步推動全球供應鏈的重組,並可能引發全球產業中心的變化。

結論:CBAM 是推動全球減碳的工具還是新的貿易壁壘?

CBAM 的推出引發了關於其本質的廣泛討論。從歐盟的角度來看,CBAM是一種為防止碳洩漏並推動全球減碳目標的環保工具。然而,對許多出口依賴型國家而言,CBAM則被視為一種新形式的貿易壁壘。要在全球範圍內推動低碳轉型,CBAM的成功實施需要在減碳目標與貿易公平之間找到平衡。

CBAM 在政策、經濟與技術層面的長期影響

- 政策層面:CBAM 的實施標誌著全球碳定價進入新時代,促使更多國家採取積極的碳定價政策,以避免其商品在國際市場上失去競爭力。

- 經濟層面:CBAM 可能推高高碳密集產業的生產成本,促使產業重組與技術升級,但也可能對依賴碳密集型出口的發展中國家造成不利影響。

- 技術層面:隨著全球碳稅壓力上升,企業將加速採用低碳技術,如氫能、碳捕捉與儲存(CCS)及數字化碳管理平台。

企業及政策制定者在未來應對CBAM的策略性建議

- 企業策略建議:

- 加強碳排放管理能力:企業應盡早建立內部碳排放管理制度,確保其產品在進入歐盟市場時能滿足CBAM的合規要求。

- 技術升級與轉型:投資於低碳技術,尤其是在製造業及能源密集型行業中,以降低未來的碳成本。

- 重塑全球供應鏈:根據不同國家的碳政策,企業需調整其生產布局,優化全球供應鏈策略。

- 政策制定者建議:

- 推動多邊碳定價協議:主要經濟體應通過WTO或UNFCCC進行協調,推動全球碳定價政策的一致性。

- 支援開發中國家進行低碳轉型:通過技術轉移及綠色融資,幫助開發中國家應對CBAM帶來的挑戰,避免全球碳減排努力的兩極分化。

加入我們的行動

若您想瞭解更多有關如何應對 CBAM 帶來的合規挑戰,以及如何利用 Cedars Digital 的數位化碳管理平台來提升企業的碳管理能力,請立即與我們聯繫。我們的專業團隊將為您提供量身定制的解決方案,助力您的企業在全球碳定價變革中保持競爭優勢。歡迎點擊以下連結來加入我們的低碳行動計劃,一同推動可持續的未來發展!

資料來源

- Gore, T. (2021, September 13). The proposal for a Carbon Border Adjustment Mechanism fails the ambition and equity tests. Heinrich-Böll-Stiftung. Retrieved October 3, 2021, from https://www.boell.de

- Hancock, A., & Espinoza, J. (2022, December 18). Brussels agrees details of world-first carbon border tax. Financial Times. Retrieved December 20, 2022, from https://www.ft.com

- Oung, A. (2021, October 2). Ministry urges firms to step up decarbonization. Taipei Times. Retrieved October 3, 2021, from https://www.taipeitimes.com

- Smith-Meyer, B. (2021, September 14). OECD boss: Digital tax deal can inspire global deal on carbon pricing. Politico. Retrieved October 3, 2021, from https://www.politico.eu

- Catrain, L., Seeuws, S., Schroeder, S., Poll-Wolbeck, F., Maruyama, W. H., & Hawkins, G. M. (2021, September 9). The EU Carbon Border Adjustment Mechanism: Inspiration for others or Pandora’s box? Hogan Lovells Engage. Archived from the original on September 28, 2021. Retrieved November 22, 2021, from https://engage.hoganlovells.com

- European Commission. (2023, May 21). Carbon Border Adjustment Mechanism. European Commission. Retrieved from https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en

- Council. (2023). Voting record. European Union. Retrieved from https://www.consilium.europa.eu

- European Parliament. (2022, June 22). Results of votes. European Union. Retrieved December 20, 2022, from https://www.europarl.europa.eu

- Legislative Train Schedule. (2022, November 20). Carbon border adjustment mechanism as part of the European green deal. European Parliament. Retrieved December 20, 2022, from https://www.europarl.europa.eu

- “Factsheet: UK Carbon Border Adjustment Mechanism”. (2024, January 31). GOV.UK. Retrieved from https://www.gov.uk